Comstock ($LODE) (CZ)

Tahle firma na mě poslední dobou neustále vyskakovala na small cap fintwitteru. Po nějaké době strávené výzkumem chápu, proč se to děje. Comstock je firma, která by se asi dala nazvat “deep value”, protože i když cena akcie je totálně zadupaná do země, firma vlastní množství aktiv, jejichž cena masivně převyšuje market cap, navíc mají dvě technologické vertikály s vysokým potenciálem, z nichž jedna je velice blízko uvedení do provozu a měla by být katalyzátorem v roce 2026.

Comstock je americká firma, která je dlouhodobě neprofitabilní, nicméně vlastní množství aktiv a vypadá to, že se dostala do fáze, kdy bude díky zprovoznění jejich větve recyklace solárních panelů schopna dosáhnout profitability. Teze na Comstock má tři nohy:

Recyklace solárních panelů

Bioleum

Zbytek majetku (těžební projekty, budovy, pozemky atd.)

Firma se historicky pokoušela investovat do rozjetí těžby drahých kovů, nicméně tento projekt nevyšel a dostali se do finančních potíží. V srpnu 2025 Comstock naraisoval 31 milionů $ kapitálu, který použil na splacení dluhu s vysokými úroky a dokončení investic do jejich první továrny na recyklaci solárních panelů, zároveň vstup institucionálních investorů z Titan Capital dodal jejich plánům důvěru.

Recyklace solárních panelů

Solární panely mají životnost 25-30 let, poté jsou likvidovány. 90% panelů je uloženo na skládky a 10% je recyklováno. Ukládání na skládky sebou nese ekologická rizika, neboť do půdy z nich unikají toxické látky, například kadmium.

Recyklace pak probíhá kombinací manuálního rozebrání, vypalováním plastových částí panelů a chemického leptání. A tady přichází Comstock. Comstock má pro recyklaci panelů lepší technologii než jiné firmy z oboru, kdy jsou jediní schopni panely zrecyklovat ze 100%, což vytváří lepší ekonomiku procesu oproti konkurenci a také mají jako jediní ekologické osvědčení R2v3, protože jejich proces je ekologičtější, co se týče emisí, než u konkurence a to také zvyšuje ochotu regulátorů dávat jim potřebná povolení pro jejich recyklační fabriky.

Je potřeba říci, že Comstock zatím panely ve velkém nerecykluje, nicméně nedávno získali poslední potřebné povolení a první fabrika v Nevadě by se měla nyní spouštět, do plného provozu by se měla dostat v 1Q nebo 2Q tohoto roku. Prozatím je v provozu pouze malé testovací zařízení.

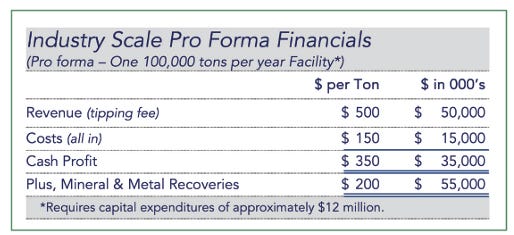

Co je velmi pozoruhodné je ekonomika tohoto recyklačního byznysu. Pro kontext, tržní kapitalizace Comstock je nyní 227 milionů $. Capex pro stavbu a spuštění jedné recyklační fabriky je 12 milionů $. O ekonomice provozu jedné fabriky si můžeme udělat obrázek díky jejich investorským materiálům.

Comstock obdrží od klientů poplatek 500 $ za tunu zpracovaných panelů, ty pak zrecykluje s náklady 150 $ na tunu. Zbyde jim recyklát, který obsahuje kombinaci surovin, jako je sklo, měď, hliník a hlavně stříbro. Právě stříbro je nejcennější v recyklátu a hodně ovlivňuje ekonomiku provozu fabrik. Tabulka výše je ze září 2025, počítaná při tehdejší ceně komodit, od té doby stříbro rostlo na 2,5x a další komodity také spíše rostly. Je těžké odhadnout přesný zisk při současných cenách komodit, i proto, že recyklát se prodává k dalšímu zpracování za 50-60% ceny obsažených surovin, ale i tak mají dražší komodity velmi pozitivní dopad na možný zisk Comstocku. Na fintwitteru panuje názor, že při ceně stříbra 100$ za unci by mohla jedna fabrika dělat roční zisk okolo 80 milionů $ EBITDA, pokud zrecyklují plnou kapacitu 100 000 tun panelů ročně.

To zní moc pěkně při market capu Comstock. Pokud by dokázali doručit start první fabriky, budou mít velmi brzy cashflow na stavbu druhé, pro kterou už mají navíc pozemek a rozjednaná povolení a chtěli by jí zprovoznit začátkem roku 2027. Následně 2 další v roce 2028, až 7 v roce 2030. Ve škálování je bude časem brzdit spíše získávání povolení, než cashflow, protože stavba je vlastně vyjde velmi levně proti zisku z provozu. Management hovoří i o tom, že by se nabízelo ještě dostavení vlastních zařízení pro refinaci recyklátu, které by jim umožnilo získat 100% hodnoty z recyklovaných panelů.

Pokud by Comstock skutečně dokázali toto doručit, byla by to velice pěkná investice. Pro první fabriku už mají všechna povolení a čeká se jen na start provozu. Až se začne v reportech objevovat první zisk, mohl by to být katalyzátor pro přecenění akcie ze ztrátové firmy na ziskovou.

Myslím si také, že tento byznys si bude užívat obrovský tailwind v podobě rostoucího množství vyřazených panelů, které bude potřeba recyklovat. Počet panelů na konci životnosti by měl být v roce 2030 10x větší než v roce 2025. Unikátní, ekologičtější technologie jim pak dává výhodu v schopnosti získávat potřebná povolení. Zároveň regulátoři tvoří bariéru pro vstup konkurentů do odvětví. Takže to bude vše k prvnímu bodu.

Bioleum

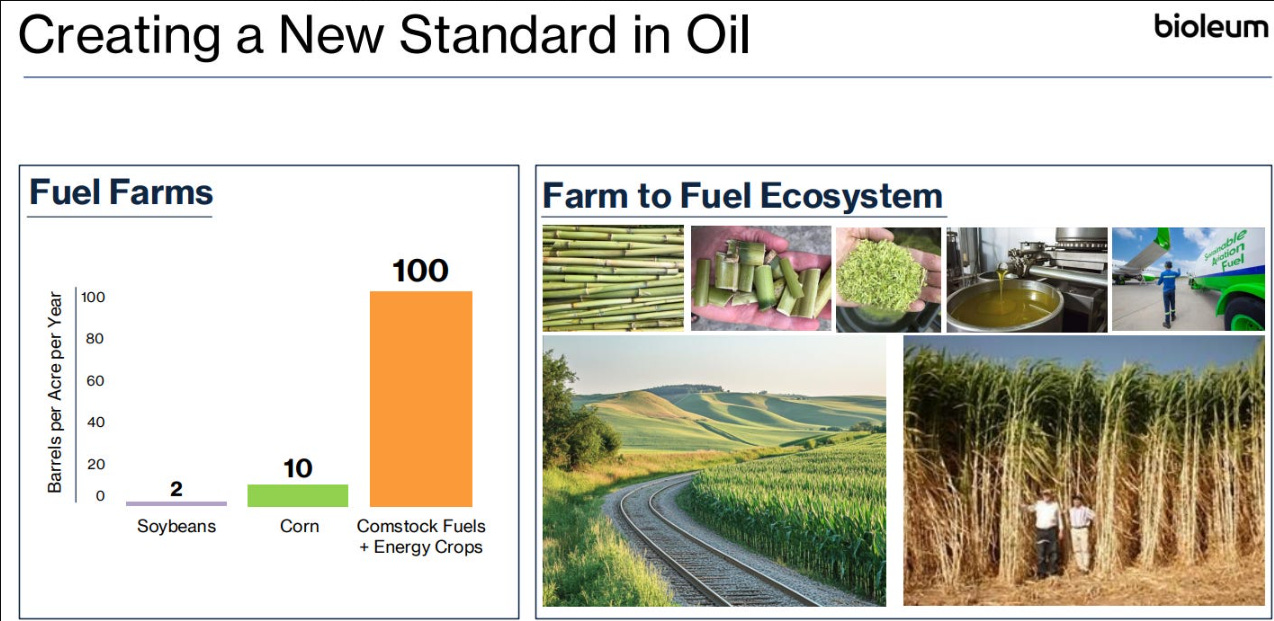

Comstock dále vlastní cca 70% podíl ve firmě Bioleum, což je samostatná entita. Bioleum je IMHO typická pre-revenues růstovka se zajímavou technologií, taková free opce, kterou v rámci koupě akcií Cosmtock získáte. Firma se zabývá výrobou biopaliv.

Bioleum je hluboká rabbit hole, do které se mi nechce v blogu příliš lézt, nicméně zkráceně se Bioleum podařilo vytvořit hybrid kukuřice a stromu, který má potenciál vysoce zeefektivnit výrobu biopaliv. Pro mě důležitý primárně byznys recyklace panelů, ale i Bioleum má určitě potenciál a Comstock odhaduje hodnotu jejich podílu v Bioleum na něco přes půl miliardy $. Toto zakládá na tom, že akciemi Bioleum zaplatili akvizice několika malých firem, které by měly být pro Bioleum synergické.

Bioleum má určitě potenciál, ale zároveň je tu riziko, že se management rozhodne na té firmě pálit peníze, takže to je něco, co budu sledovat. Jak jsem psal výše, de facto free opce, která asi má nějakou hodnotu.

Ostatní majetek

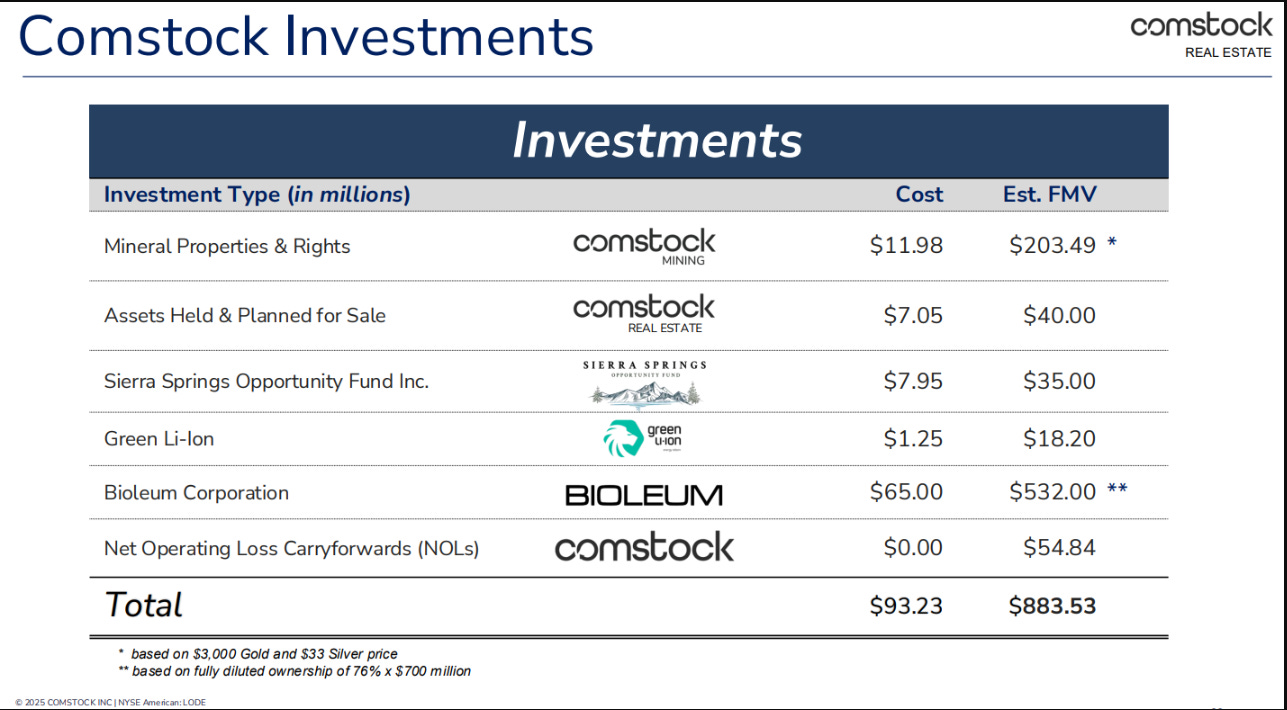

Zde je tabulka s dalším majetkem Comstock:

Kromě podílu v Bioleum má Comstock podíl ve firmě na výrobu lithiových baterií, nějaké nemovitosti a pozemky, 55 milionů ztrát z minulých let které můžou použít jako daňové odečty. Asi nejzajímavější z aktiv je jejich uzavřený důl na těžbu zlata a stříbra, kde by ale těžba při současných cenách komodit mohla dávat smysl. Jeho cenu odhadli na 203,5 milionů USD, ale v době kdy zlato stálo 3000$/oz a stříbro 33$/oz. Management díky bohu říká, že se chtějí soustředit na naškálování recyklačního byznysu a ostatní majetek by chtěli příležitostně prodávat, nebo pronajímat a v případě důlního projektu se nabízí joint venture s royalties pro Comstock.

Myslím si, že ta aktiva Comstocku nejsou vůbec špatná, když za všechno platíte 227 milionů $ valuaci.

Závěr

Mám z Comstocku pocit dobrého risk reward, byť je firma nyní neprofitabilní. Pro další vývoj je klíčové hlavně rozjet první recyklační fabriku a začít vydělávat. Expozice na ceny komodit, kterou trh podle mě trh nezacenil, je zajímavá a zvyšuje atraktivitu investice, zároveň by investice dávala smysl i při snížení komoditních cen. Můj názor je, že potenciál Comstock je v horizontu dalších pěti let hodně vysoký.

Vitej. Bioleum je takto ohodnoceno dle investice Marathon Petroleum (peníze+ zařízení). Také to považuji jen jako opci, ale líbilo se mi, že to oddělili do dceřiné společnosti).

Co se mi nelíbí a proč je pozice mala: Ssof poskytli 5M a má tam osobní podíl i CEO. 21.11 zaregistroval $200M shelf s $100M ATM (naředění asi přijde, i když Metals úspěšně spustí první továrnu a bude mít dostatek panelů, protože podle mého ředitel Metals se vzdal práv, které měl na budoucí zisk, ale nebylo řečeno za co. Očekával bych 20% společnosti pro hlavní ředitele).